2016-2-15 22:29|

發布者: fdhdfh|

評論: 0 |

字體:

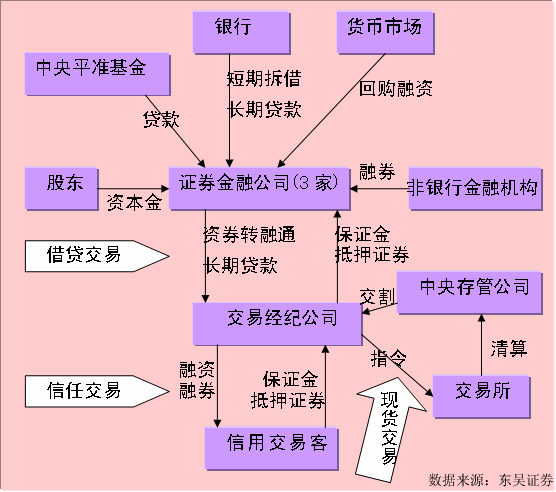

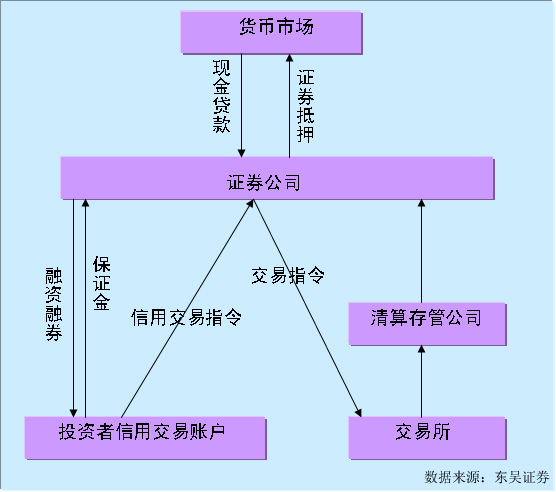

| 融資融券的定義 國務院《證券公司監督管理條例》規定,融資融券業務是指在證券交易所或者國務院批準的其它證券交易場所進行的證券交易中,證券公司向客戶出借資金供其買入證券或者出借證券供其賣出,并由客戶交存相應擔保物的經營活動。包括券商對投資者的融資、融券和金融機構對券商的融資、融券。修訂前的證券法禁止融資融券的證券信用交易。 所謂證券融資是指投資人以部分自備款作擔保,向證券公司或證券金融公司融入資金,以購買證券,俗稱“買空”; 融券是指投資人繳納一定比例的保證金向證券公司或證券金融公司借入證券后出售,在未來的一定期限內,再買入證券歸還給證券公司或證券金融公司,俗稱“賣空”。 融資融券的起源 這一制度最早起源于美國。 經歷了30年代的“大蕭條”,美國政府認為,股市的狂跌應部分歸因于過度的融資融券,因此,有必要規范融資融券。1934年出臺的《證券交易法》第7章專門對融資融券(margin requirement)作出規定,美國聯邦儲備委員會(The Board of Governors Federal Reserve System)作為融資融券的監管機構,有權制定實施細則,有權根據融資融券規模調整保證金比例以防止過度投機或股價過度波動。此后,聯邦儲備委員會根據《證券交易法》第7章制定了詳盡的規則T、規則U、規則G和規則X。此外,該委員會還在《基于證券交易法的規則》(《General Rule and Regulations promulgated under the Securities Exchange Act of 1934》)中對賣空作了具體規定。另外,美國《1996年全美證券市場促進法》(The National Securities Markets Improvement Act of 1996,NSMIA)對融資融券進行了局部修改,主要是在一定程度上削弱了第7章對聯邦儲備委員會的授權。新的立法規定在下面兩種情況下委員會對經紀人或交易商的貸款無須加以管理:(1)如果與該經紀人或交易商(dealer or broker)進行交易的大部分人不是經紀人或交易商;(2)貸款是為了造市(make market)或為承銷進行融資。根據《全美證券市場促進法》,1998年4月1日以后,經修改的規則T(Regulation T)、規則U(Regulation U)、規則X(Regulation X)開始生效。其中,規則T是規范經紀人和交易商提供的信用、規范提供給經紀人和交易商的信用;規則U在1998年4月1日以前僅規范銀行的信用,4月1日以后,經修改的規則U規范來自銀行和其他美國的貸款人(lender),同時規則G被廢止;規則X是規范美國公民或相關組織(related parties)得到來自國外的信用購買或持有美國證券的保證金規則。目前,上述兩大聯邦法律和三大規則構成了美國融資融券的法律基礎,由此也形成了有著廣泛影響力的美國融資融券制度。 融資融券的作用 [/url]1、發揮價格穩定器的作用 在完善的市場體系下,信用交易制度能發揮價格穩定器的作用,即當市場過度投機或者做莊導致某一股票價格暴漲時,投資者可通過融券賣出方式沽出股票,從而促使股價下跌;反之,當某一股票價值低估時,投資者可通過融資買進方式購入股票,從而促使股價上漲。 2、有效緩解市場的資金壓力 對于證券公司的融資渠道現在可以有基金等多種方式,所以融資的放開和銀行資金的入市也會分兩步走。在股市低迷時期,對于基金這類需要資金調節的機構來說,不僅能解燃眉之急,也會帶來相當不錯的投資收益。 3、刺激A股市場活躍 融資融券業務有利于市場交投的活躍,利用場內存量資金放大效應也是刺激baike.baidu.com/view/33.htmA股市場活躍的一種方式。中信建投證券分析師吳春龍和陳祥生認為,融資融券業務有利于增加股票市場的流通性。 4、改善券商生存環境 融資融券業務除了可以為券商帶來數量不菲的傭金收入和息差收益外,還可以衍生出很多產品創新機會,并為自營業務降低成本和套期保值提供了可能。 5、多層次證券市場的基礎 融資融券制度是現代多層次證券市場的基礎,也是解決新老劃斷之后必然出現的結構性供求失衡的配套政策。 融資融券和做空機制、股指期貨等是配套聯在一起的,將會同時為資金規模和市場風險帶來巨大的放大效應。在不完善的市場體系下信用交易不僅不會起到價格穩定器的作用,反而會進一步加劇市場波動。風險表現在兩方面,其一,透支比例過大,一旦股價下跌,其損失會加倍;其二,當大盤指數走熊時,信用交易有助跌作用。 融資融券的交易模式 [/url]在證券融資融券交易中,包括證券公司向客戶的融資、融券和證券公司獲得資金、證券的轉融通兩個環節。這種轉融通的授信有集中和分散之分。在集中授信模式下,其由專門的機構例如證券金融公司提供;在分散模式下,轉融通由金融市場中有資金或證券的任何人提供。 1、分散信用模式。 投資者向證券公司申請融資融券,由證券公司直接對其提供信用。當證券公司的資金或股票不足時;向金融市場融通或通過標借取得相應的資金和股票。這種模式建立在發達的金

2、集中信用模式。 券商對投資者提供融資融券,同時設立半官方性質的、帶有一定壟斷性質的證券金融公司為證券公司提供資金和證券的轉融通,以此來調控流入和流出證券市場的信用資金和證券量,對證券市場信用交易活動進行機動靈活的管理。這種模式以日本、韓國為代表。 [/url] 3、雙軌制信用模式。 在證券公司中,只有一部分擁有直接融資融券的許可證的公司可以給客戶提供融資融券服務,然后再從證券金融公司轉融通。而沒有許可的證券公司只能接受客戶的委托,代理客戶的融資融券申請,由證券金融公司來完成直接融資融券的服務。這種模式以中國臺灣地區為代表。 上述各具特色的三種模式,在各國(地區)的信用交易  中發揮了重要作用。選擇哪種信用交易模式很大程度上取決于金融市場的發育程度、金融機構的風險意識和內部控制水平等因素。在我國證券信用交易模式的選擇問題上,已經基本形成一致意見,即應采取證券金融公司主導的集中信用模式作為過渡,專門向券商提供融資融券服務,加強對信用交易的監管與控制。 中發揮了重要作用。選擇哪種信用交易模式很大程度上取決于金融市場的發育程度、金融機構的風險意識和內部控制水平等因素。在我國證券信用交易模式的選擇問題上,已經基本形成一致意見,即應采取證券金融公司主導的集中信用模式作為過渡,專門向券商提供融資融券服務,加強對信用交易的監管與控制。 |

主站蜘蛛池模板: 成人性视频在线播放 | 2级毛片| 日韩六区 | 亚洲成人激情在线 | 91视频导航 | 中文字幕一区不卡 | 日韩特黄毛片 | 日韩免费视频一区 | 四虎影院在线免费 | 亚洲第一区视频 | 青青青青青操 | 大奶一区二区 | 久久综合综合久久 | 免费在线观看黄色片 | 国产乱来 | 日韩午夜视频在线观看 | 久久免费资源 | 国产黄色一级大片 | 日韩中文字幕av | 日本成人社区 | 免费成人深夜蜜桃视频 | 鲁大师在线高清在线播放免费观看 | 18深夜在线观看免费视频 | 色资源在线观看 | 国产手机视频在线 | 老司机成人免费视频 | 欧美日韩国产免费观看 | 中文字幕亚洲欧美 | 欧洲三级在线 | 久久精品视频在线播放 | 国产视频99| 婷婷色亚洲 | 青娱乐精品视频 | 黄色短视频在线播放 | 玖玖精品视频 | 日日干日日草 | 91精品国产高清一区二区三蜜臀 | 激情五月av| 网站av在线| 成人黄色a级片 | 欧美日韩在线观看免费 |