2016-10-26 09:30|

發布者: 編輯|

評論: 0 |

字體:

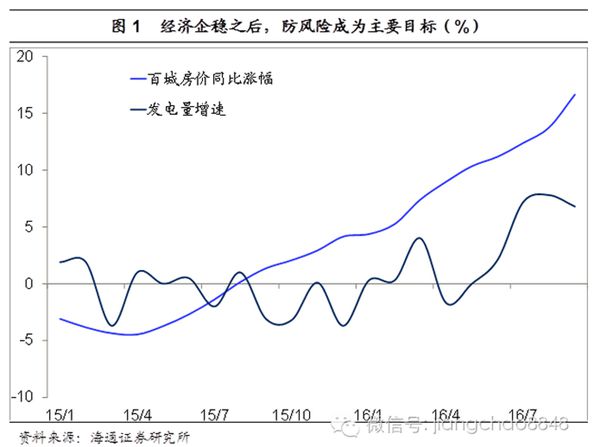

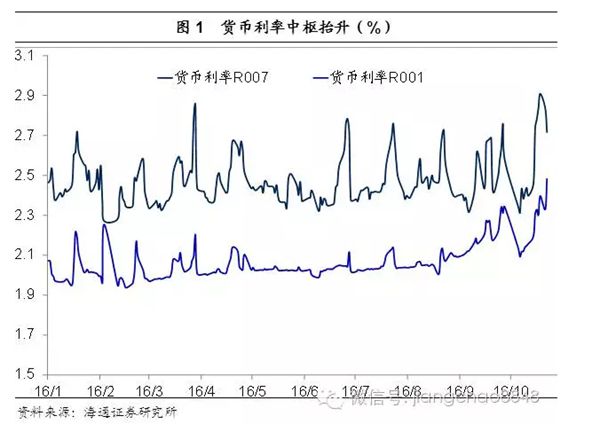

從“穩增長”到“防風險”——兼論政策的變化和對資本市場的影響 進入10月份以來,由于地產調控的加碼,資金似乎正從地產市場持續回流資本市場,股市突破3100點的高位,而債市標志性的10年期國債利率也在近期創下2.63%的歷史新低,似乎錢多就是硬道理,股債雙牛似乎又卷土重來了。 但我們認為,想從資本市場里面賺錢從來都沒有那么簡單,作為一名從業多年的老司機,我們對資本市場的長期發展堅定看好,但是在短期內我們觀察到是風險因素正在積聚,因而從本周起我們明確表示對債市短期轉向謹慎。 一、流動性持續收緊 促使我們觀點變化的一個重要原因是近期國內流動性出現了收緊的趨勢。 從8月份起,代表銀行間資金成本的回購利率持續走高。今年前8個月,銀行間隔夜回購利率R001均值為2.03%,R007均值為2.46%,但截止10月21日,隔夜回購利率R001升至2.4%,7天回購利率R007升至2.91%,兩者均創下年內新高,接近2015年4月時的水平,而本周的貨幣利率仍在高位,意味著流動性正在持續收緊。 以往資金成本在季末也會出現季節性的收緊,因此9月份的貨幣利率上升依然有季末因素的干擾。但是進入10月份以來,貨幣利率依然在繼續上升,意味著本輪資金的收緊已經與季節因素無關,而是出現了趨勢性的新變化。 二、全球流動性短期趨緊 事實上,流動性的收緊在海外已經有了先兆。美日歐的長期國債利率在過去兩個月持續走高,普遍都上行了20-30bp左右。 從美國來看,8月份以后市場對年底加息的預期大幅升溫,目前美國12月加息的概率接近70%,也就意味著年底美國加息是大概率事件。畢竟美聯儲嚷嚷著要加息已經一年了,如果一年下來一次都不加就會信譽掃地。 從日本和歐元區來看,是負利率試驗宣告失敗。之前日本和歐洲的長期國債利率一度跌至-0.3%左右,但是這對其銀行業造成了毀滅性的打擊,因為銀行經營的核心模式是借短放長,借社會的短期存款去發放長期的貸款,如果長期利率為負,那么銀行就無錢可賺,而為了挽救銀行,尤其是主導歐央行的德國央行為了拯救德意志銀行,有極大的動力逐步退出QE,將長期利率從負值區間轉到0以上。 三、央行溫水煮青蛙 最近很多人問我,市場表現的這么強勁,是不是意味著大家對美聯儲加息的風險已經price in了,而且我們存在資本管制,所以哪怕匯率貶值錢也出不去,所以美國加息對我們影響不大? 在我們看來,中國確實存在著資本管制,但是由于美元升值、人民幣持續貶值,所以資金流出的壓力也是切切實實存在的。而衡量資金流出壓力的一個重要指標是外匯占款,代表的是央行從市場購買的美元的數量,當資金流入時,央行從市場購買美元,同時投放人民幣,體現為外匯占款的增加和市場流動性的上升,而當資金流出時,央行出售美元給市場,同時從市場回收人民幣,體現為外匯占款的下降和市場流動性的收縮。 而今年以來,由于人民幣的持續貶值,央行的外匯占款累計減少了2萬億,其中今年前兩月就流出了約1萬億,之后數月保持平穩,但是9月份的流出規模又超過了3000億。 問題是,人民幣貶值好像是從去年就開始了,去年的外匯占款也下降了2萬億,但是也沒見到市場流動性緊張啊? 沒錯,在外匯占款流失的同時,央行一直在通過其他渠道給市場補充資金。 比如大家最熟悉的降準,相當于給市場提供了零成本的資金,這個在去年一直在做,去年累計降了4次準,準備金率下調了2.5%,按照去年120萬億存款的平均數,每次降準可以提供6000億的基礎貨幣,5次降準相當于至少30000億的免費貨幣投放,不僅對沖了2萬億的資金流出,還有額外的1萬多億可以隨便花。 但是今年只在3月份降過一次準,然后就沒有了。當時降準對沖了前兩月的資金流出,后面資金流出的壓力也不大,但是到了7月份以后,由于人民幣貶值預期增強,資金流出加速,近三月的外匯占款累計減少了7000多億,但是央行又沒有降準,那么大家哪來的錢在花呢? 答案就是各種公開市場工具,包括大家熟悉的麻辣粉(MLF),酸辣粉(SLF),和逆回購等等。而這些工具和降準的本質區別在于,都有期限和成本,而不像降準那樣沒有期限和零成本。 比如說7天逆回購,就是央行給你錢,但是只能用7天就得還回來,而且成本是2.25%。還有14天逆回購,可以用14天,但是價格就更貴了,成本要2.4%。還有28天逆回購,可以用28天,成本要2.5%了。至于麻辣粉(MLF),全稱叫做中期借貸便利,顧名思義期限就更長了,成本也就更貴了,目前借3個月的成本是2.75%,借半年的成本是2.85%,借1年的成本是3%。 那么今年到目前為止,外流的2萬億是如何補充的呢?年初有一筆免費的6000億降準,然后就是不停的逆回購投放,這部分到目前為止凈投放了6400億,而MLF凈投放了15000億,單單10月份MLF就凈投放了2000億。 這是什么概念呢?意思是今年央行同樣給市場提供了3萬億資金,但是只有6000億是免費的,還有6000億的成本在2.25%到2.5%之間,而有一半的成本在3%左右。 所以說,不算不知道,一算嚇一跳,央行其實一直在溫水煮青蛙,錢是管夠的,但是資金成本一直在緩慢的提升。我們認為最近資金成本的上升其實是很自然的結果,因為央行給的貴錢越來越多,便宜錢越來越少,所以市場的資金成本就水漲船高了。 而且只要央行堅持不降準,多用MLF來投放,市場的資金成本就很難降下來。 四、8月份:央行態度開始轉變 既然發生了這么大的變化,那么到底之前有沒有征兆,央行是從哪一天開始變的呢? 在6400億逆回購當中,只有1000億是最便宜的7天逆回購,成本在2.25%。而14天逆回購投放了3250億,成本在2.4%,28天逆回購投放了2000億,成本在2.5%。也就是說哪怕是最便宜的逆回購,其實也在越變越貴。 而14天逆回購的啟動時間是8月24日,也就是從8月份開始央行的貨幣政策開始發生巨大的變化,逐漸減少了廉價的7天逆回購資金,而投放了更貴的14天、28天逆回購,和半年、1年的MLF。 五、房地產:成也蕭何敗蕭何 回到8月份,為什么央行在那個時間悄悄改變了貨幣政策操作呢? 如果回顧7月份的貨幣信貸數據,有一個數據特別扎眼。7月份的信貸總量只有4600億,但是代表房貸的居民中長期貸款就增加了4770億,意味著信貸里面幾乎都是房貸。 而這其實是今年以來信貸數據的一個縮影,今年的信貸增量其實并不低,前九個月的新增信貸已經達到10萬億,但是大約40%都是和房貸有關的居民中長貸,居民新增中長貸比去年幾乎翻了一倍。而各家商業銀行披露的微觀數據也是一半左右的信貸是房貸。 得益于房貸的超預期增長,今年的地產市場銷量喜人,前9個月的地產銷售金額同比增長了41%,也帶動了地產投資增速由負轉正。 我們曾經研究過中國經濟,發現到目前為止中國經濟依然是靠投資驅動,而投資里面又是主要靠地產投資驅動,因此可以說到目前為止中國經濟依然是靠地產驅動,而也正是得益于地產銷售和投資的回升,中國經濟在3季度明顯企穩。雖然GDP增速只是持平于6.7%,但是從微觀看各種工業產品增速都明顯回升,比如說發電量增速,上半年在0左右,但是7、8、9三個月的增速都在7%左右。比如說粗鋼產量增速,上半年也在0,但是7、8、9三個月的增速都在3%左右。 但是依靠放松地產來穩增長并不是沒有代價,首先就是出現了嚴重的地產泡沫,今年以來一二線房價出現持續大漲,8月份一線城市的房價漲幅已經超過30%,二線城市的平均漲幅也超過10%。 其次就是推動了工業品價格的大幅上漲。今年在煤炭、鋼鐵的行業制定了明確的去產能計劃,本來是按照需求下滑來規劃的,結果到了3季度在地產等需求超預期的推動下,發電增速、粗鋼增速都出現了顯著的正增長,供給萎縮疊加需求擴張使得短期部分工業品價格出現了暴漲,雖然PPI的轉正對于部分行業的扭虧是福音,但是部分資源品價格的暴漲會推動整體物價上行,從7月份起代表核心CPI的非食品價格從1%左右跳升到9月份的1.6%,目前看年底可能會升至2%左右,連帶著9月份的CPI也從1.3%大幅回升至1.9%,遠超1.5%的存款基準利率。 而無論是房價的暴漲,還是CPI的持續回升,都對以價格穩定為核心目標的央行構成挑戰。 六、政策基調:從穩增長到防風險。 我們認為,上半年的政策核心是穩增長,為了完成全年6.5%-7%的目標,需要央行保持適度寬松的貨幣政策姿態,也需要房地產銷量回升來添磚加瓦,所以當時幾大部門還聯合起來降低了個人購買唯一住房的契稅。 但是在目前的時點上,前三季度GDP增速保持在6.7%,全年在6.5%以上肯定沒問題了。這時的主要目標肯定不是穩增長,而應該是防風險了。 從防風險的角度,不難理解為何央行在8月份以后逐漸引導市場資金利率上行,因為經濟穩住以后,其實就應該防范房價和物價上行的風險,而央行能做的就是適度提高資金成本,來降低經濟中的投機需求。 從防風險的角度,也不難理解為何今天市場傳言央行將表外理財資產納入MPA廣義信貸監測,銀監會嚴禁銀行理財資金違規進入房地產領域,證監會管理下的交易所大幅提高了地產債的發行標準甚至傳出暫停發行的消息,包括此前二十個城市集中出臺對地產限購和限貸的政策,都在指向抑制地產泡沫的風險。 而發改委屢次召集煤炭企業開會,也是為了保障煤炭供應,抑制煤價的暴漲,因為工業原料的價格暴漲會導致整體物價上行,也會導致落后產能復工,影響去產能的效果。 七、低回報時代:風險是漲出來的,機會是跌出來的 天上不會掉餡餅,我們在資本市場里面,只會賺到三種錢:一種是央行放水給你的,一種是企業盈利給你的,還有一種是別人的錢。 從美國過去100年的經驗看,無論股市還是債市,其長期回報率和GDP名義增速大致相當,其實意味著資本市場長期只能賺到企業盈利的錢,也就是經濟增長的錢。 但是目前全球經濟普遍低增長,大家今年又是在賺什么錢呢? 從債市來看,毫無疑問大家都是在賺央行放水的錢,甚至是在賺別人的錢。但問題是央行短期已經不放水了,那么短期還有錢賺嗎? 從股市來看,目前大家覺得可以賺到企業盈利的錢,因為經濟短期穩定、PPI轉正,好多傳統周期行業今年大翻身,短期盈利非常可觀。但問題是有哪些行業是真正做到了去產能、效率提高來增加盈利的,哪些是靠貨幣放水之后的地產繁榮刺激的,即便是地產泡沫破掉以后還能夠保持盈利增長呢? 因此,在全球低增長的時代,本質上意味著全球低回報的時代,就應該降低對于回報的預期,放棄對不切實際高回報的幻想。 因為這些高回報,要么來自央行放水,要么來自于割別人的韭菜,其實都不長久。 換個角度來理解,在低回報的時代,回避風險比提示機會更重要。因為平均回報只有那么多,所以風險都是漲出來的,機會都是跌出來的。 比如說今年的債市,只要前4個月的風險躲過去了,后面半年隨便做都可以賺錢。比如說今年的股市,只要第一周躲過去了,后面其實有大把的賺錢的機會。 問題是有多少人能躲過去這些大坑呢? 所以我們的觀點很明確,目前短期看全球央行都不太想放水,其實市場沒有太大的機會,甚至還在醞釀著風險。但是由于全球經濟的普遍低迷,我們不認為央行具備趨勢性收緊的能力。而且借鑒日本和歐洲的經驗,在經濟低迷時的加息往往很快以再次降息而告終,這意味著美國不會持續加息、中國也不會持續緊縮,甚至不排除明年再次放松貨幣的可能性。所以不妨多一點耐心,等待風險釋放以后的機會。 順便說一句,我們對未來的大觀點是“從實物資產到金融資產”,認為雖然房地產大概率不好賺錢了,但是相比之下金融資產應該還有不少機會,我們看好利率的長期下行,長期看好債券和類債券資產,以及服務和創新類資產,所以在風險釋放完了以后,應該還是有賺錢的機會。 |

主站蜘蛛池模板: 国产成人精品一区二区三区视频 | 国产在线视频第一页 | 久久五月视频 | 93久久精品日日躁夜夜躁欧美 | 久色视频在线 | 亚洲一区久久久 | 欧美手机在线视频 | 久久久成人精品 | 成人av在线看 | 欧美啪啪网 | 青青青免费在线视频 | 亚洲国产影院 | 国产精品一二三在线观看 | 亚洲天堂精品在线观看 | 四虎国产精品永久在线国在线 | 欧美综合色 | 四虎网址在线观看 | 午夜69成人做爰视频 | 色播激情 | 一区二区亚洲视频 | 午夜激情影院 | 日韩美女视频19 | 午夜视频在线观看一区 | 欧美日韩亚洲激情 | 亚洲天堂第一区 | 欧美黄在线观看 | 日韩一区二区三区在线观看 | 99视频+国产日韩欧美 | 日本毛片在线 | 国产成人一区二区三区 | 欧美久久久| 99小视频 | 婷婷色在线播放 | 欧美一级黄色大片 | 四虎8848精品成人免费网站 | 精品一区二区三区免费视频 | 国产乱子伦 | 国产精品美女久久久 | 超碰人人人人人 | 黄色三级免费网站 | 亚洲图色av |