2016-11-14 09:54|

發(fā)布者: 編輯|

評論: 0 |

字體:

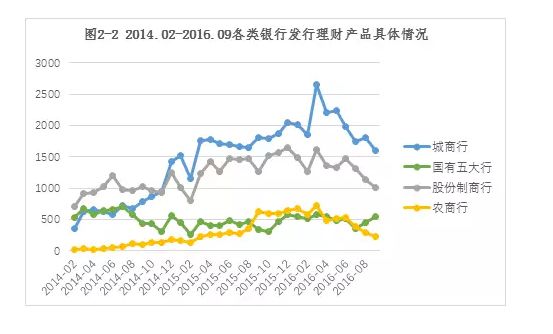

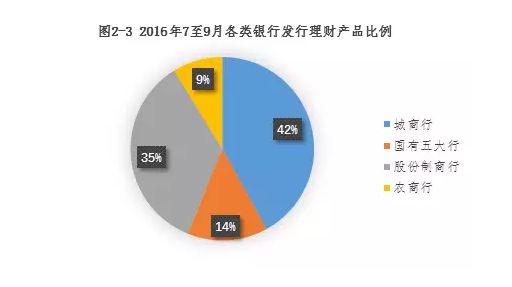

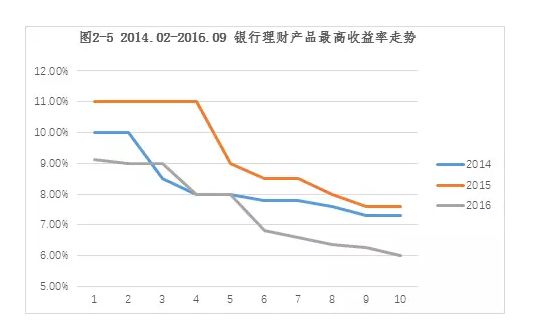

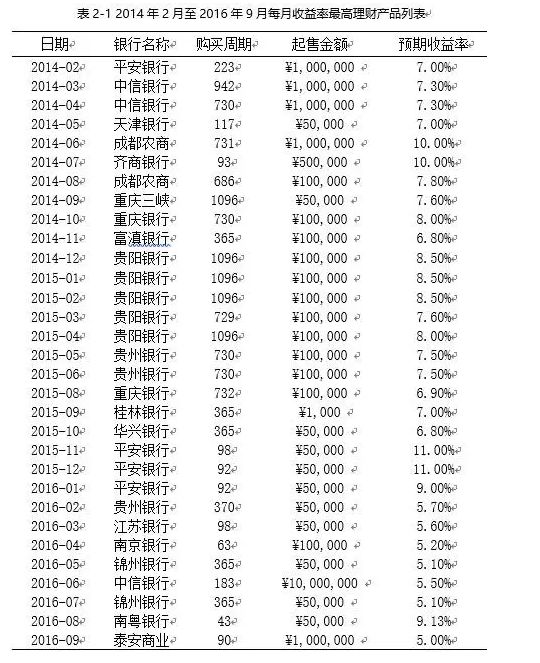

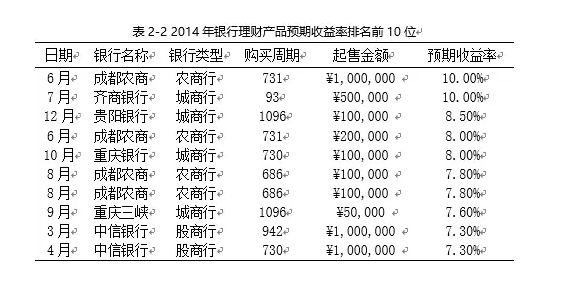

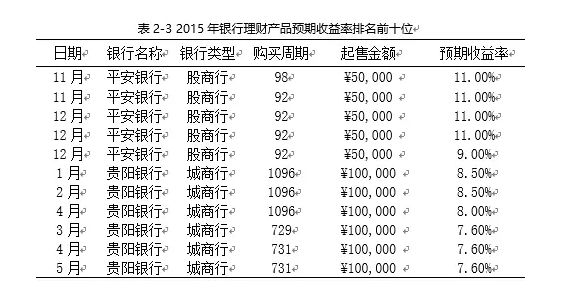

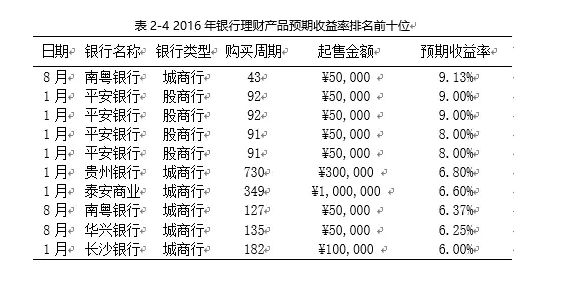

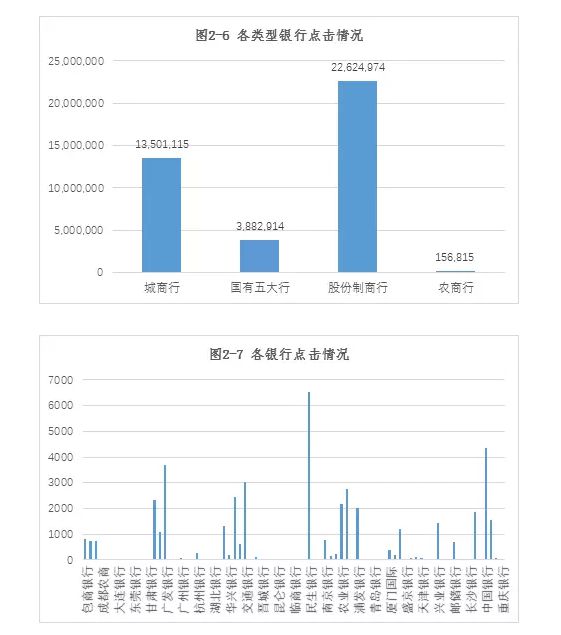

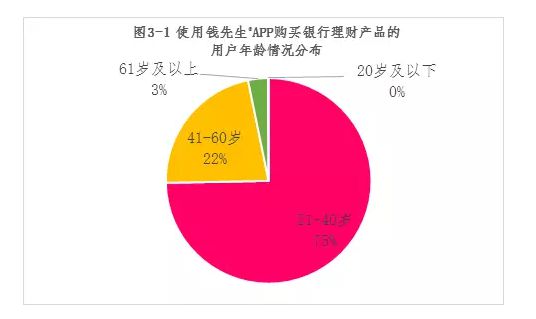

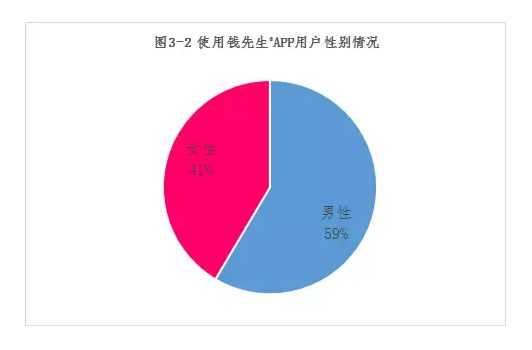

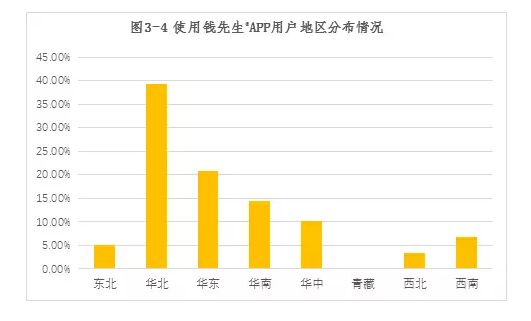

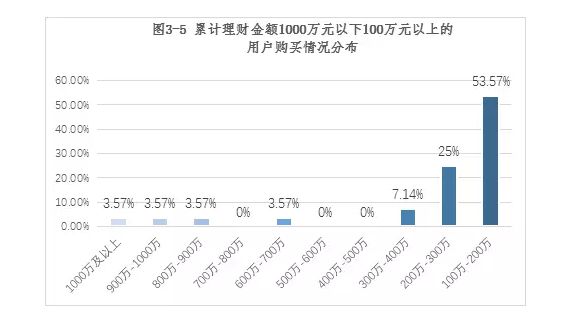

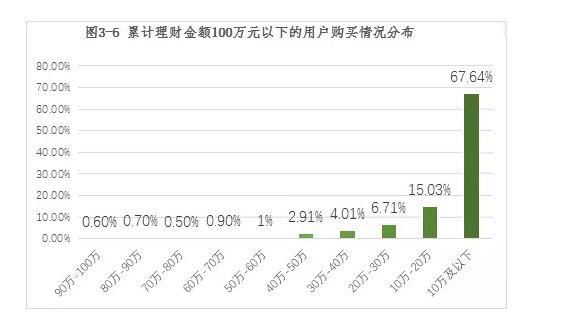

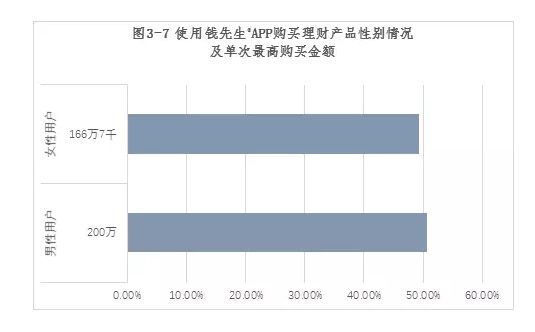

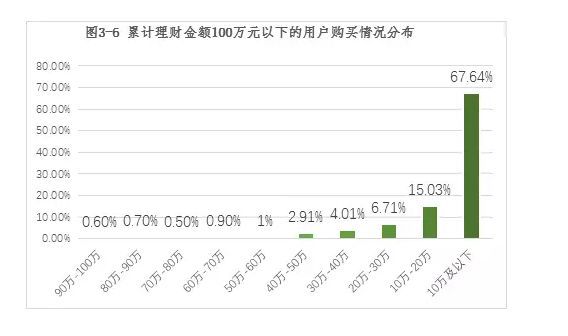

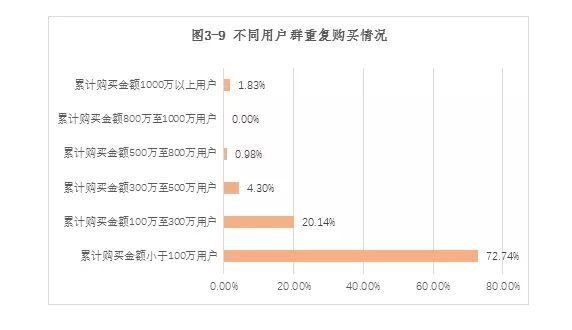

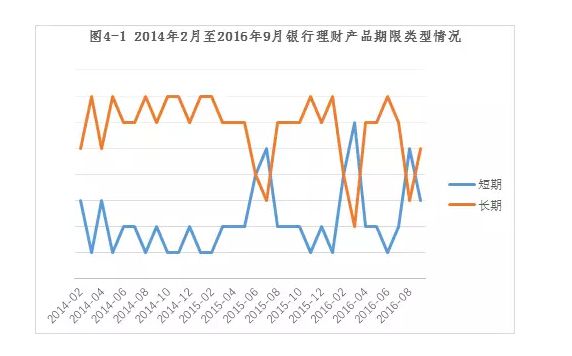

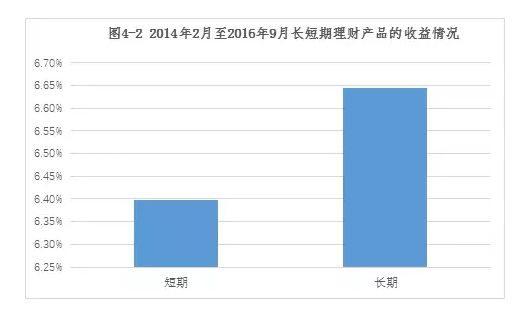

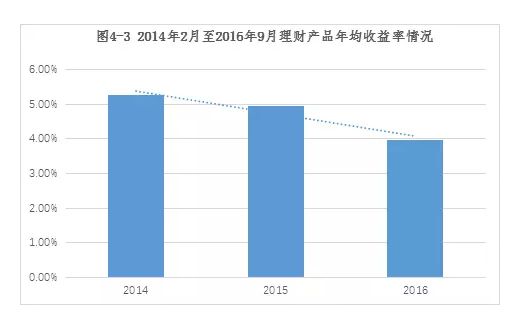

銀行業(yè)理財產(chǎn)品情況概述 2016年10月,人民幣正式入籃,初始權(quán)重10.92%,成為全世界僅次于美元及歐元的第三大儲備貨幣。這無疑是對國際外匯市場及國內(nèi)金融市場的重大利好消息。然而,A股市場止步3000點難現(xiàn)輝煌,各類P2P公司迅速的崛起又倒下。在一場場金融風暴中,唯有銀行業(yè)理財市場獨善其身,呈現(xiàn)穩(wěn)定且快速的發(fā)展態(tài)勢。 據(jù)統(tǒng)計,2015年,銀行業(yè)理財市場累計兌付客戶收益8,651.0億元。同時,相關(guān)銀行業(yè)金融機構(gòu)實現(xiàn)理財業(yè)務(wù)收益約1,169.9億元。由于銀行理財產(chǎn)品實現(xiàn)了全流程的集中登記,因此,理財產(chǎn)品的透明度及得到的數(shù)據(jù)質(zhì)量得到了明顯的提高。銀行理財產(chǎn)品的理財資金購買的資產(chǎn)大部分都是優(yōu)質(zhì)資產(chǎn),風險較低,也是銀行理財產(chǎn)品成為越來越多用戶購買首選的重要原因。 2014年2月至2016年9月銀行理財產(chǎn)品概況 2014年2月至2016年9月,《錢先生》APP搜索引擎【注】從180家銀行的網(wǎng)上銀行搜索到各類型銀行網(wǎng)上銀行共計發(fā)行113,973款理財產(chǎn)品,分別為2014年共計發(fā)行26,916款,平均每月發(fā)行2,447款、2015年共計發(fā)行46,811款,平均每月發(fā)行3,901款,以及2016年共計發(fā)行39,535款產(chǎn)品,平均每月發(fā)行4,393款。 【注】《錢先生》APP搜索引擎是一個針對銀行理財產(chǎn)品的垂直搜索引擎。其超前的技術(shù)獲得了6項國家專利。《錢先生》APP搜索引擎實時查詢各大銀行的網(wǎng)上銀行系統(tǒng)中,7*24小時不間斷的數(shù)據(jù)獲取使得《錢先生》APP搜索引擎獲得最穩(wěn)定及實時的信息。 《錢先生》APP則是《錢先生》APP搜索引擎面向用戶端的輸出方式,平均每7秒更新一次銀行理財產(chǎn)品信息,搜索響應(yīng)速度不超過3秒。同時,《錢先生》APP搜索引擎還將索引的權(quán)利交給用戶,用戶可以通過關(guān)鍵詞的設(shè)置獲得最符合自身偏好的結(jié)果展示。 對于現(xiàn)在日益壯大的銀行業(yè)理財市場,《錢先生》APP可以算得上是一款高效的金融科技軟件,滿足了各類銀行網(wǎng)上銀行所發(fā)行的理財產(chǎn)品的信息整合,提供給用戶更完善的搜索信息。自2013年起,《錢先生》APP已完成了超過139億次的搜索。現(xiàn)在通過《錢先生》APP,已經(jīng)可以搜索到多達180家銀行的累計304,972款產(chǎn)品。 其中城市商業(yè)銀行的發(fā)行量最高,分別為2014年共計發(fā)行8,281款、2015年共計發(fā)行20,456款、2016年共計發(fā)行18,130款。同時,2016年3月為城市商業(yè)銀行單月發(fā)行量最高月,該月共計發(fā)行了2,651款。股份制商業(yè)銀行的發(fā)行量位居第二,分別為2014年共計發(fā)行10,909款、2015年共計發(fā)行1,6161款、2016年共計發(fā)行12,035款。國有五大行的發(fā)行量位居第三,分別為2014年共計發(fā)行6,126款、2015年共計發(fā)行5,102款、2016年共計發(fā)行4,554款。農(nóng)商行的發(fā)行量則略低于國有五大行,分別為2014年共計發(fā)行905款、2015年共計發(fā)行4,480款,2016年共計發(fā)行4,428款。 2014年2月至2016年9月各類銀行網(wǎng)上銀行發(fā)行的理財產(chǎn)品的分布比例如圖2-3所示。不難看出,城市商業(yè)銀行的發(fā)行量遠超其他類型的銀行。其發(fā)行量占了發(fā)行總量的41%、股份制商業(yè)銀行的發(fā)行量占了發(fā)行總量的35%,而國有五大行的發(fā)行量僅占了發(fā)行總量的14%。 2014年2月至2016年9月銀行理財產(chǎn)品收益率概況 此外, 2014年2月至2016年9月,各銀行網(wǎng)上銀行發(fā)行的理財產(chǎn)品的月平均收益率如圖2-4顯示呈現(xiàn)持續(xù)下降的情況。2014年2月至2016年9月的平均收益率約為4.60%。月均收益率最高的是2014年2月,達到了5.47%,月均收益率最低的則是2016年9月,僅為3.77%。 2014年2月至2016年9月,于各類型銀行網(wǎng)上銀行發(fā)行的所有理財產(chǎn)品中,收益率最高的產(chǎn)品的收益率走勢情況如圖2-5所示。不難看出,每年的年初所發(fā)行的理財產(chǎn)品的預(yù)期收益率遠高于年末發(fā)行的產(chǎn)品。最高收益率呈現(xiàn)從年初至年末緩慢下滑的趨勢。此外,2015年全年的最高收益率均高于2014年及2016年。而2016年除3月外,其余月的最高收益率情況均低于2014年及2015年同期。 2014年2月至2016年9月銀行理財產(chǎn)品收益排名 根據(jù)表2-1的結(jié)果顯示,2014年2月至2016年9月,每月收益率最高的銀行理財產(chǎn)品的收益率均高于5.0%。由表2-1可知,最近32個月中以2016年6月中信銀行的一款中長期理財產(chǎn)品收益最高,該款產(chǎn)品的預(yù)期收益率為5.50%,購買周期僅為183天,按照最低起售金額計算到期可獲得收益約為人民幣275,763元。 此外,預(yù)期收益率最高的一款產(chǎn)品是來自2015年11月平安銀行的一款為期98天的理財產(chǎn)品,收益率高達11.00%,按照最低起售金額計算到期可獲得收益約為人民幣1,477元。 這32款每月收益率最高的銀行理財產(chǎn)品中,購買期限為短期(購買期限大于等于14天且小于等于90天)的產(chǎn)品僅有1款。不難看出,長期的銀行理財產(chǎn)品的預(yù)期收益率較短期的理財產(chǎn)品更高。 而起售金額需大于100,000元人民幣以上的產(chǎn)品共有7款款,占了全部產(chǎn)品的22.58%。 由表2-2可知,2014年以成都農(nóng)商銀行的一款長期理財產(chǎn)品收益最高,該款產(chǎn)品的預(yù)期收益率為10.00%,購買期限為731天,按照最低起售金額計算,到期后可獲得收益約為人民幣200,274元。 此外,從表2-2中不難看出,2014年預(yù)期收益率排名最高的前十款產(chǎn)品中,來自城市商業(yè)銀行的產(chǎn)品數(shù)量與來自農(nóng)商行的產(chǎn)品數(shù)量相同,均占了總體的40%。股份制商業(yè)銀行發(fā)行的銀行理財產(chǎn)品數(shù)量僅占了20%,而國有五大行及郵儲銀行并沒有預(yù)期收益率與之類似的銀行理財產(chǎn)品。 通過表2-3可知,2015年平安銀行及貴陽銀行的表現(xiàn)搶眼,分別推出了5款高收益的產(chǎn)品,占據(jù)了2015年預(yù)期收益率排行榜前十位全部席位。其中以貴陽銀行的一款預(yù)期收益率為8.50%,購買期限為1,096天的長期理財產(chǎn)品的收益最高。按照最低起售金額計算,到期后可獲得收益約為人民幣25,523元。 不難發(fā)現(xiàn),2015年全年預(yù)期收益率最高的前十款產(chǎn)品的預(yù)期收益率均高于7.60%,起售金額均全部低于100,000元人民幣,并且全部都為90天以上的長期理財產(chǎn)品。此外,這十款產(chǎn)品均來自股份制商業(yè)銀行及城市商業(yè)銀行。由此可知,股份制商業(yè)銀行以及城市商業(yè)銀行是2015年銀行理財產(chǎn)品市場上的主力軍。 由表2-4可知, 2016年1月泰安商業(yè)銀行發(fā)行的一款預(yù)期收益率為6.60%,購買周期為349天的長期理財產(chǎn)品預(yù)期可獲得收益最高。按最低起售金額計算,該款產(chǎn)品到期后可獲得收益約為63,107元人民幣。 而2016年銀行理財產(chǎn)品預(yù)期收益率排名前十的產(chǎn)品中,來自股份制商業(yè)銀行的產(chǎn)品共有4款,其余6款產(chǎn)品均來自城市商業(yè)銀行。其中僅有2款產(chǎn)品的起售金額大于100,000元人民幣。同時也僅有1款來自廣州南粵銀行的理財產(chǎn)品為購買周期小于90天的短期理財產(chǎn)品。 銀行熱度分析 由圖2-6可見,在不同類型的銀行通過網(wǎng)上銀行發(fā)行的理財產(chǎn)品中,用戶點擊由股份制商業(yè)銀行發(fā)行的產(chǎn)品的次數(shù)最多,總點擊量達到了22,624,974次。其次為城市商業(yè)銀行的產(chǎn)品,總點擊量為13,501,115次,國有五大行的點擊量則為3,882,914次,而農(nóng)村商業(yè)銀行的點擊量以156,815次墊底。 銀行理財產(chǎn)品購買人群分析 使用《錢先生》APP購買銀行理財產(chǎn)品的用戶畫像 根據(jù)所有習慣使用《錢先生》APP進行銀行理財產(chǎn)品搜索并購買的用戶情況來看,偏好通過購買銀行理財產(chǎn)品進行投資理財?shù)挠脩裟挲g分布如圖3-1所示,21歲至40歲的用戶占了全部用戶的74.69%。其中,31歲至40歲的用戶是購買銀行理財產(chǎn)品的主力人群,占了全部人群的39.62%。21歲至30歲的用戶占比也達到了35.07%。41歲到50歲的用戶占比為15.76%,51歲至60歲用戶的占比為6.33%。而20歲以下及60歲以上的人群則為極少數(shù),僅占了全部人群的3.22%。 同時,從圖3-2中,不難看出,男性用戶及女性用戶的比例較為接近。男性用戶占比略高于女性用戶,為58.52%。女性用戶的占比則為41.48%。 從圖3-3可知,使用《錢先生》APP的用戶中,河北省的用戶占比較高,達到了11.01%。其次是廣東省的用戶,占比達到了10.27%。上海市的用戶占比則為5.27%,而北京市的用戶占比則更低,為4.18%。 而圖3-4的地區(qū)分布情況也更加直觀地展現(xiàn)出華北地區(qū)的用戶數(shù)量最多,達到了39.29%。其次則是華東地區(qū),占比20.85%;華南地區(qū),占比14.45%;華中地區(qū),占比10.2%;西南地區(qū),占比6.7%;東北地區(qū),占比5.15%;西北地區(qū),占比3.29%,以及青藏地區(qū),占比0.09%。 使用《錢先生》APP購買銀行理財產(chǎn)品用戶購買情況分析 在所有習慣使用《錢先生》APP進行銀行理財產(chǎn)品搜索及購買的用戶中隨機抽取10,000名用戶進行分析。其中,華北地區(qū)的樣本用戶3,929名;華東地區(qū)的樣本用戶2,085名;華南地區(qū)的樣本用戶1,445名;華中地區(qū)的樣本用戶1,020名;西南地區(qū)的樣本用戶670名;東北地區(qū)的樣本用戶513名;西北地區(qū)的樣本用戶329名,以及青藏地區(qū)的樣本用戶90名。 能夠發(fā)現(xiàn)通過購買銀行理財產(chǎn)品進行投資理財并獲益的用戶有極大的可能進行重復(fù)購買。這類用戶的累計購買情況如圖3-5及圖3-6所示。 對于累計理財金額小于人民幣10,000,000元的用戶購買情況來看,53.57%的用戶的累計理財金額均為大于人民幣1,000,000元小于人民幣2,000,000元。 對于累計理財金額小于人民幣1,000,000元的用戶購買情況來看,購買金額小于等于人民幣100,000元的情況占了67.64%,購買金額大于100,000元但小于200,000元的情況占了15.03%。 不同于用戶性別畫像的是,在所有使用《錢先生》APPAPP購買理財產(chǎn)品的樣本用戶中,男女比例幾乎持平,差距僅有0.64%。而在單次購買的最高金額上,男性用戶及女性用戶的差異則較為明顯。男性用戶單次最高購買金額為2,000,000元人民幣,女性用戶的單次最高購買金額為1,667,000元人民幣。相比而言,男性用戶在單次最高購買金額上要高出女性用戶19.98%。 由圖3-8可知,累計理財金額小于1,000,000元人民幣的用戶的累計理財金額占了所有樣本用戶累計理財金額的39.10%。可以證明普通理財用戶正逐漸成為銀行理財產(chǎn)品市場中的生力軍。而這群用戶中最高單次購買的金額達到了620,000元人民幣,其擁有的可支配金額也不容小覷。而單次購買金額最高的用戶則達到了2,000,000元人民幣,屬于累計理財金額超過10,000,000元人民幣的用戶群,這類用戶群的累計理財金額占總累計理財金額的7.43%。 從圖中不難看出,不同用戶群的累計理財金額占比情況從1,000,000元人民幣起至8,000,000元人民幣為止呈現(xiàn)逐漸下降的趨勢。而對于累計理財金額超過10,000,000元人民幣的用戶群,其占比又呈現(xiàn)回升的趨勢。由此可以推斷,銀行理財產(chǎn)品對于普通理財用戶的吸引力度較高,并隨著用戶擁有的可支配金額的上升而下降。然而,當用戶的擁有的可支配金額較高時,銀行理財產(chǎn)品對其的吸引力又再次呈現(xiàn)上升的趨勢。 使用《錢先生》APP購買銀行理財產(chǎn)品用戶重復(fù)購買情況分析 顯而易見的是,累計理財金額小于1,000,000元人民幣的用戶重復(fù)購買率達到了72.74%。累計理財金額為1,000,000元人民幣至3,000,000元人民幣的用戶的重復(fù)購買率為20.14%。累計理財金額為3,000,000元人民幣至5,000,000元人民幣的用戶的重復(fù)購買率為4.30%。而累計理財金額大于10,000,000元人民幣的用戶的重復(fù)購買率為1.83%。 因此,可以認為,普通理財用戶更喜愛以購買銀行理財產(chǎn)品的方式進行投資理財,其重復(fù)購買率以及對于《錢先生》APPAPP的使用粘性也較高。 2016年4季度銀行理財產(chǎn)品預(yù)測 2014年2月至2016年9月,網(wǎng)上銀行發(fā)行的理財產(chǎn)品總數(shù)超過113,000款。根據(jù)圖4-1,不難發(fā)現(xiàn)最近32個月來購買期限為長期類型(投資周期大于90天)的銀行理財產(chǎn)品的發(fā)行數(shù)量始終高于同期發(fā)行的短期(投資周期大于等于14天且小于等于90天)銀行理財產(chǎn)品。 而根據(jù)《錢先生》APP收集到的產(chǎn)品熱度情況來看,用戶對于短期理財產(chǎn)品的關(guān)注度要高于長期銀行理財產(chǎn)品,長期銀行理財產(chǎn)品的點擊率較短期銀行理財產(chǎn)品的點擊率降低了23.72%。 同時,2014年2月至2016年9月各類型銀行網(wǎng)上銀行發(fā)行的理財產(chǎn)品中,長期的理財產(chǎn)品的收益率要高于短期的理財產(chǎn)品。 此外,從圖4-3中可知,2014年2月至2016年9月的年均收益率呈現(xiàn)遞減的趨勢。2014年的年均預(yù)期收益率約為5.25%,2015年的年均預(yù)期收益率約為4.95%,而2016年的年均預(yù)期收益率約為3.95%。不難看出,2016年的銀行理財產(chǎn)品的預(yù)期收益率較前兩年下降較為明顯。 由此,可以預(yù)計2016年4季度高預(yù)期收益率的銀行理財產(chǎn)品的發(fā)行趨勢應(yīng)該會繼續(xù)呈現(xiàn)下降的趨勢。同時,銀行理財產(chǎn)品將會往中長期配以較為穩(wěn)定的收益率的方向發(fā)展。 |

免責申明:本站所有內(nèi)容均來自于網(wǎng)友自行發(fā)布或轉(zhuǎn)載,僅代表其個人觀點,如有侵權(quán)請聯(lián)系管理員。

主站蜘蛛池模板: jizzjizz韩国 | 欧美五月婷婷 | 福利一二区 | 婷婷色网 | 天堂综合| 中文字幕 亚洲一区 | 亚洲第一区在线 | 久久狠狠干 | 精品中文字幕在线观看 | 久久在线免费视频 | 国产乱码久久久久 | 亚洲国产欧美一区 | 亚洲成人久久久 | 成年午夜视频 | 欧美第一页在线 | 在线观看17c | 午夜激情免费视频 | 自拍 亚洲 欧美 | 九九精品影院 | 午夜色av | 亚洲成人黄色 | 成人免费毛片片v | 中文字幕理论片 | 日韩高清精品免费观看 | 噼里啪啦国语在线观看策驰24 | 一级黄色免费 | 中文字幕在线观看一区 | 九九九九热 | 欧美日韩一本 | 亚洲免费黄色网址 | 菊花综合网 | av免费看网站 | 亚洲视频一区 | 免费在线播放av | 婷婷成人av | 成年女人色毛片 | 国产91在线视频 | 亚色综合 | 在线观看黄色网 | 最近中文字幕第一页 | 中文字幕导航 |